Stärkung der Finanzmarktintegrität – neue Haftpflichten für Abschlussprüfer

Am 1. Juli ist das Gesetz zur Stärkung der Finanzmarktintegrität – kurz FISG – in Kraft getreten. Es enthält eine Reihe neuer Anforderungen an die Bilanzkontrolle von Unternehmen. Im Fokus stehen vor allem börsennotierte Unternehmen. In diesem Zusammenhang sind neue Regeln für die Bestellung und Tätigwerden von Wirtschaftsprüfern eingeführt worden. Last but not least wurde die Haftung von Wirtschaftsprüfern bei Abschlussprüfungen deutlich erweitert – mit erheblichen Auswirkungen auf den notwendigen Berufshaftpflichtschutz.

Hintergrund der gesetzlichen Neuregelung ist der Wirecard-Fall. Jahrelang hatte der ehemalige DAX-Star aus Aschheim bei München in ungeahntem Ausmaß seine Bilanzen gefälscht. Trotz Fragezeichen hatte die mit der Abschlussprüfung beauftragte WP-Gesellschaft EY – einer der Big Four – die Abschlüsse testiert. Erst am Schluss gab es bei der Testierung ernsthafte Schwierigkeiten. Als die Bilanzmanipulationen aufflogen, war nicht nur der Schaden für den Finanzplatz Deutschland groß, auch der Ruf der Wirtschaftsprüfer hatte erheblich gelitten.

Haftung des Abschlussprüfers durch FISG deutlich erweitert

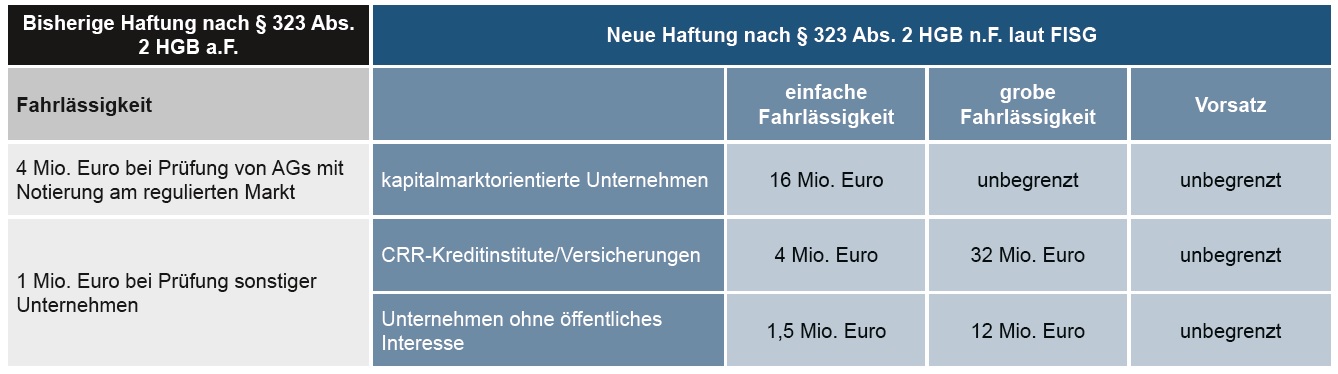

Mit der Erweiterung der Haftung in Rahmen des FISG wird der Berufsstand jetzt stärker in die Pflicht genommen. zu diesem Zweck wurde die einschlägige handelsrechtliche Vorschrift zur Verantwortlichkeit des Wirtschaftsprüfers bei Abschlussprüfungen – § 323 HGB – neu gefasst. Bisher galt für fahrlässige Versäumnisse eine Haftungsbeschränkung auf eine Million Euro bei Prüfungen. Sie erhöhte sich bei Prüfung von am regulierten Markt notierten Aktiengesellschaften auf vier Millionen Euro.

Die neue Haftungsregelung ist deutlich weiter und differenzierter. Zum einen wird der Haftungsumfang differenziert nach

- einfacher Fahrlässigkeit

- grober Fahrlässigkeit und

- Vorsatz.

Zum anderen wird durch den neu eingefügten § 316a HGB nach zu prüfenden Unternehmen unterschieden in

- kapitalmarktorientierte Unternehmen

- CRR-Kreditinstitute und Versicherungsunternehmen

- Unternehmen, die nicht von öffentlichem Interesse sind.

Den Haftungsumfang der Abschlussprüfer bisher und nach neuem Recht zeigt folgende Tabelle:

Aus der Tabelle wird die Erweiterung der Berufshaftung gegenüber der bisherigen Regelung unmittelbar ersichtlich.

Wegfall des Maximierung-Verbots beim vorgeschriebenen Mindestschutz

Im Unterschied zur Haftungserweiterung ist es im Hinblick auf den vorgeschriebenen Berufshaftpflichtschutz bei der Mindestversicherungssumme von einer Million Euro geblieben. Nichtsdestotrotz gibt es eine Änderung. Bisher war es nicht zulässig, die Jahreshöchstleistung zu begrenzen. Das ist jetzt anders. § 54 Abs. 4 WPO als einschlägige Norm erlaubt nunmehr eine Begrenzung auf das Vierfache des Mindestversicherungssumme – also vier Millionen Euro. Für WP-Gesellschaften gilt eine Vervielfältiger-Regel entsprechend der Zahl der Beteiligten. Das bedeutet sogar eine Erleichterung für Wirtschaftsprüfer, die in den Genuss der Regelung kommen. Die Begrenzung darf allerdings gemäß einer Übergangsregelung (§ 135 WPO) frühestens für das kommende Jahr vereinbart werden.

Die Beibehaltung der Anforderungen an den Mindestversicherungsschutz mit der genannten Erleichterung ist der Tatsache geschuldet, dass nur etwa jede vierte WP-Kanzlei als Abschlussprüfer registriert ist, für die jetzt die höhere FISG-Haftung gilt. Die ursprünglich vorgesehene Anhebung der Mindestversicherungssumme auf zwei Millionen Euro ist vom Gesetzgeber fallengelassen worden, um die von der Haftungserweiterung nicht betroffenen Wirtschaftsprüfer nicht unnötig mit höheren Versicherungsprämien zu belasten.

Solche Prüfer können mit dem Wegfall des Maximierungs-Verbots und der Möglichkeit, eine Jahreshöchstleistung zu vereinbaren, ihren Versicherungsschutz sogar „nach unten“ anpassen und ggf. bei den Prämien sparen. Auf jeden Fall ergibt sich aus dem FISG selbst keine Anpassungsnotwendigkeit beim bestehenden Berufshaftpflichtschutz.

Dringender Anpassungsbedarf beim Abschlussprüfer-Berufshaftpflichtschutz

Für Abschlussprüfer stellt sich die Situation dagegen ganz anders dar. Hier genügt der bestehende Berufshaftpflichtschutz in den meisten Fällen wohl nicht mehr den Notwendigkeiten. Das gilt selbst dann, wenn sich die Prüfungstätigkeit nur auf Unternehmen ohne öffentliches Interesse beschränkt. Denn auch hier wurde die Haftung erweitert und beträgt bereits bei einfacher Fahrlässigkeit 150 Prozent der Mindestversicherungssumme, bei grober Fahrlässigkeit sogar 16 Mio. Euro. Der Anpassungsbedarf ist zwingend und dringlich, denn anders als bei der Aufhebung des Maximierungs-/Verbots ist vom Gesetzgeber keine Übergangsregelung vorgesehen.

Behrschmidt & Kollegen ist als unabhängiger Fachversicherungsmakler für Angehörige freier und beratender Berufe bei der Umstellung auf die neuen Anforderungen gerne behilflich. Die Versicherer sind dabei, in ihren Verträgen die neuen Anforderungen zu berücksichtigen und die Modalitäten anzupassen. In diesem Zusammenhang kann es sinnvoll sein, den bestehenden Berufshaftpflichtschutz generell auf den Prüfstand zu stellen. Wir suchen für Sie nach einer optimalen Lösung – auch unter neuen Bedingungen.

Jetzt beraten lassenDas könnte Sie auch interessieren:

Markel steigt aus der Berufshaftpflicht für Anwälte und Steuerberater aus

Markel gibt das Geschäft mit Rechtsanwälten und Steuerberatern auf Die Markel Corporation ist ein seit 1930 bestehender US-Spezialversicherer für gewerbliche […]

Berufshaftpflicht Schaden melden – Anleitung für Berufsträger

Berufshaftpflichtschutz für Rechtsanwälte und Steuerberater. Rechtzeitig und richtig Schäden melden. Auch bei größter Sorgfalt und Gewissenhaftigkeit lassen sich Berufsfehler nicht […]

NIS 2 Managerhaftung und neue Lücken im D&O‑Schutz

Managerhaftung nach NIS 2 Neue Pflichten und Risiken für Geschäftsleitungen Die D&O‑Versicherung (Directors‑ and Officers‑Versicherung, auch Managerhaftpflicht genannt) ist ein […]