Wir haben den Themenbereich der Kanzleiausfallversicherung alias Betriebskostenversicherung ausgewertet und stellen Ihnen nachfolgend unsere Ergebnisse vor.

Zum Zwecke der Analyse haben wir anhand eines Muster-Kunden (Rechtsanwalt, 36 Jahre alt, 50.000 EUR Versicherungssumme) Angebote durch die Versicherer kalkulieren lassen und im Zuge dessen die Bedingungswerke auf Stärken und Schwächen untersucht.

Die Versicherer, die entsprechende Deckungskonzepte anbieten sind die AXA, Inter, Basler, Ergo und Mannheimer (bitte nicht mit Hamburg-Mannheimer verwechseln, die neben anderen Gesellschaften in der Ergo aufgegangen ist).

Zur Erinnerung, die Kanzleiausfallversicherung dient zusammengefasst ausgedrückt dazu, den Ausfall des Berufsträgers infolge von Krankheit oder Unfall finanziell zu kompensieren, denn neue Honorarumsätze werden nicht generiert, die Betriebskosten jedoch laufen weiter. Wir beschränken uns in unseren Ausführungen bewusst auf den krankheits- oder unfallbezogenen Ausfall und nicht auf den Ausfall durch Sachgefahren, wie z.B. einem Feuer, durch welches die Kanzlei zerstört wird und dadurch eine Ausfallzeit entsteht. Dieses Risiko sichert man unserer Ansicht nach besser über eine Geschäftsinhaltsversicherung nebst Betriebsunterbrechungsdeckung ab.

Beitragsniveau

In unserem Beispielfall gaben wir den Versicherern eine Karenzzeit von 20 bzw. 21 Tagen vor und erhielten folgende Bruttojahresbeiträge:

Inter: 649,26 EUR

AXA: 671,76 EUR

Ergo: 672,35 EUR

Basler: 728,28 EUR

Mannheimer: 803,25 EUR (mit vollem SFR 562,28 EUR)

Qualität des Versicherungsschutzes

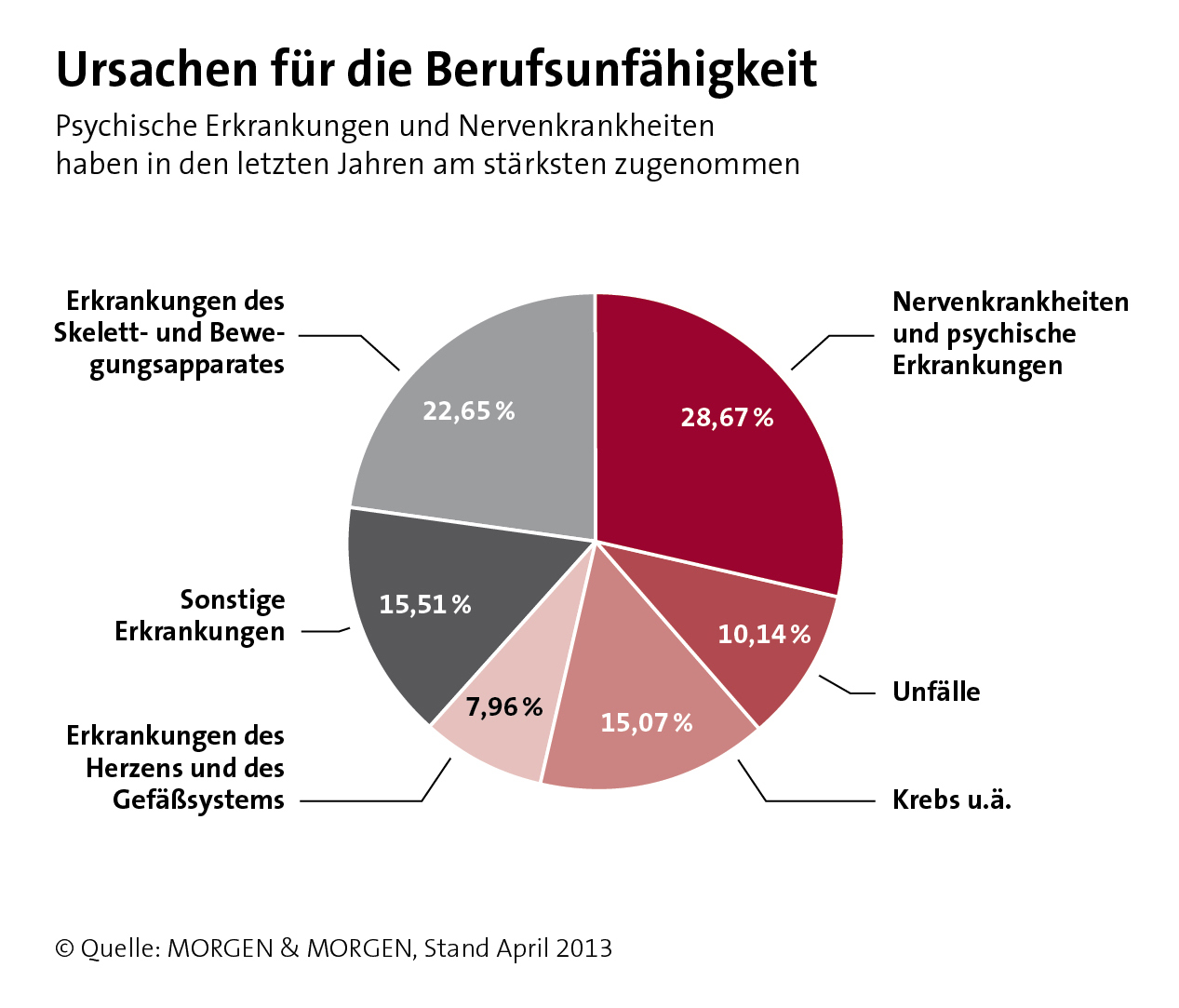

Die Prüfung der Vertragsbedingungen ergab für uns ein klares KO-Kriterium. Dieses ist nach unserer Auffassung der Ausschluss psychischer Erkrankungen. Bedenkt man, dass derartige Krankheiten mit 28,67 % (Quelle: Morgen & Morgen) die Hauptursache für das Vorliegen von Berufsunfähigkeit sind, so ist ein Ausschluss eben dieser Erkrankungen nach unserem Dafürhalten eine immense Entwertung des Versicherungsschutzes, die dazu führt, dass diese Angebote für uns in der Betrachtung ausscheiden. Betroffen sind die AXA und die Inter.

Die Basler schließt zwar psychische Krankheiten ebenfalls aus, nimmt dann jedoch wieder einen Teilbereich, nämlich den Burnout, in den Versicherungsschutz auf. Diese Begrenzung auf eine spezielle Diagnose genügt unseren Qualitätsansprüchen nicht, so dass wir auch das Angebot der Basler nicht für voll empfehlenswert erachten.

Positiv treten die Ergo und die Mannheimer in Erscheinung, die den Bereich der psychischen Erkrankungen ohne Einschränkungen mit Versicherungsschutz begleiten. Auf den ersten Blick liegt der Beitragsvorteil auf Seiten der Ergo, was jedoch unter Umständen nicht ganz zutreffend ist. Die Ergo ist nämlich der einzige Versicherer, der mindestens eine Karenzzeit von 28 Tagen fordert. Eine längere Karenzzeit wirkt sich naturgemäß beitragsmindernd aus. Bei der Mannheimer beträgt die Karenzzeit nur 21 Tage.

Testsieger

Zudem bietet die Mannheimer einen Schadenfreiheitsrabatt (SFR) von bis zu 30 % an. Nach einem Jahr ohne Entschädigungsleistung wird der Beitrag zur nächsten Hauptfälligkeit um 10 % gesenkt, nach jedem weiteren Jahr der Schadenfreiheit um weitere 10 % bis maximal 30 %. Nach Eintritt eines ersatzpflichtigen Schadens wird der Beitrag zur nächsten Hauptfälligkeit zwar wieder auf das ursprüngliche Beitragsniveau angehoben, allerdings kann der Schadenfreiheitsrabatt dann wieder nach oben beschriebenem Schema neu erwirtschaftet werden.

Inklusive 30 % SFR beträgt der Jahresbeitrag der Mannheimer nur noch 562,28 EUR inkl. 19 % VSt. und läge somit sogar noch deutlich unter dem Ergo Beitrag von 672,35 EUR. Wir haben die Erfahrung gemacht, dass die Mannheimer teilweise bereit ist, den SFR als Vorausrabatt, also von Beginn an, zu gewähren.

Auch das Endalter der Mannheimer überzeugt. Versicherungsschutz wird bis zum vollendeten 65. Lebensjahr der versicherten Person geboten. Die Ergo definiert als Endalter das vollendete 60. Lebensjahr und bietet somit in einem Lebenszeitabschnitt, in dem krankheitsbedingte Ausfälle wahrscheinlicher sind (von 60 bis 65 Jahren) keinen Versicherungsschutz mehr.

Weiter positiv abgerundet wird das Konzept Suprima der Mannheimer durch folgende Punkte:

keine Wartezeiten nach Beginn des Versicherungsschutzes

keine Anrechnung einer eventuellen Unterversicherung

keine Beitragsanpassungen während der Vertragslaufzeit

Die Mannheimer verzichtet auf das Kündigungsrecht im Schadensfall

Aus den genannten Gründen favorisieren wir das Konzept Suprima der Mannheimer Versicherung AG. Weiterführende Informationen erhalten Sie in dem Prospekt des Versicherers (Prospekt Suprima).

Bei Rückfragen zu dem Thema oder Interesse an einem unverbindlichen Vorschlag stehen wir Ihnen gerne zur Verfügung.

Das könnte Sie auch interessieren:

Markel steigt aus der Berufshaftpflicht für Anwälte und Steuerberater aus

Markel gibt das Geschäft mit Rechtsanwälten und Steuerberatern auf Die Markel Corporation ist ein seit 1930 bestehender US-Spezialversicherer für gewerbliche […]

Berufshaftpflicht Schaden melden – Anleitung für Berufsträger

Berufshaftpflichtschutz für Rechtsanwälte und Steuerberater. Rechtzeitig und richtig Schäden melden. Auch bei größter Sorgfalt und Gewissenhaftigkeit lassen sich Berufsfehler nicht […]

NIS 2 Managerhaftung und neue Lücken im D&O‑Schutz

Managerhaftung nach NIS 2 Neue Pflichten und Risiken für Geschäftsleitungen Die D&O‑Versicherung (Directors‑ and Officers‑Versicherung, auch Managerhaftpflicht genannt) ist ein […]